En el mundo financiero, es fundamental entender la diferencia entre préstamos personales y líneas de crédito. A menudo, las personas confunden estos dos instrumentos, pero cada uno tiene características y propósitos distintos. Conocer estas diferencias puede ayudarte a tomar decisiones más informadas sobre tus opciones de financiamiento.

Los préstamos personales son ideales para cubrir gastos específicos, mientras que las líneas de crédito ofrecen una mayor flexibilidad. En este artículo, exploraremos en detalle las diferencias y similitudes entre ambos, así como cuándo considerar cada opción.

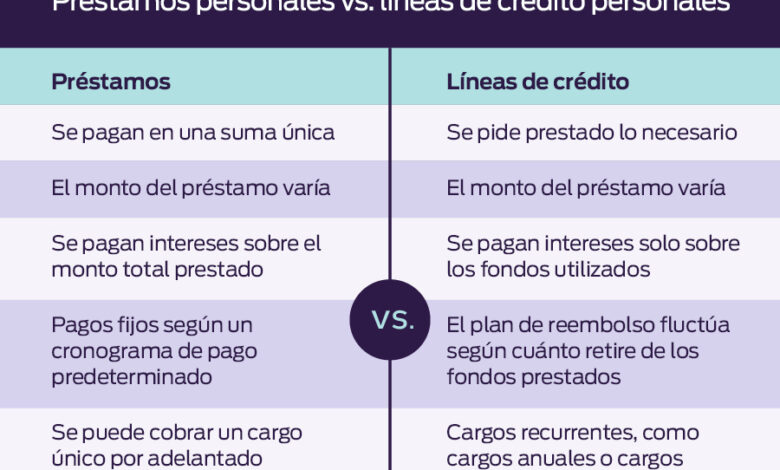

¿Qué diferencias hay entre un préstamo y una línea de crédito?

La principal diferencia entre préstamos personales y líneas de crédito radica en la forma en que se desembolsan y se devuelven los fondos. En un préstamo personal, se recibe un monto fijo que se debe devolver en cuotas regulares. En contraste, una línea de crédito permite al usuario acceder a fondos según sus necesidades y solo paga intereses sobre la cantidad utilizada.

Los préstamos son ideales para proyectos específicos como la compra de un automóvil o la financiación de un viaje. Mientras tanto, una línea de crédito puede ser más adecuada para cubrir gastos imprevistos, como reparaciones en el hogar o emergencias médicas.

Además, los préstamos personales suelen tener tasas de interés fijas, lo que significa que el pago mensual no cambiará durante la vida del préstamo. En cambio, las líneas de crédito a menudo tienen tasas variables, lo que puede generar fluctuaciones en el pago mensual.

¿Cuál es la diferencia entre un préstamo personal y una línea de crédito?

Para comprender mejor la diferencia entre préstamos personales y líneas de crédito, es útil revisar sus características clave. Un préstamo personal:

- Proporciona una suma de dinero fija.

- Tiene un calendario de pago definido.

- Generalmente, tiene una tasa de interés fija.

Por otro lado, una línea de crédito:

- Permite tomar prestado solo lo que se necesita.

- Ofrece flexibilidad en el uso de los fondos.

- Puede tener tasas de interés variables.

El uso de cada uno dependerá de tus necesidades financieras. Si tienes un gasto específico en mente, un préstamo personal puede ser la mejor opción. Sin embargo, si buscas flexibilidad y la posibilidad de acceder a fondos según la necesidad, la línea de crédito podría ser más adecuada.

¿En qué se parecen los préstamos personales a las líneas de crédito?

A pesar de sus diferencias, existen similitudes entre los préstamos personales y las líneas de crédito. Ambos son formas de financiamiento que permiten a los usuarios acceder a dinero que pueden necesitar en diferentes momentos.

Ambos tipos de financiamiento requieren aprobación crediticia, lo que significa que tu historial crediticio será evaluado antes de que se te otorgue un préstamo o una línea de crédito. También, tanto los préstamos como las líneas de crédito pueden ser utilizados para cubrir una variedad de gastos, desde emergencias hasta proyectos a largo plazo.

Adicionalmente, es importante destacar que tanto los préstamos personales como las líneas de crédito pueden ayudar a construir o mejorar tu puntaje crediticio si se manejan de manera responsable.

Comparando una línea de crédito con un préstamo personal, ¿cuál es mejor según mis necesidades?

La elección entre un préstamo personal y una línea de crédito depende de tus necesidades financieras específicas. Si buscas un monto fijo para un proyecto específico, un préstamo personal podría ser la opción más adecuada. Algunos ejemplos son:

- Financiar la compra de un automóvil.

- Realizar mejoras en el hogar.

- Pagar por servicios educativos.

Sin embargo, si tu situación financiera es más variable y esperas gastos imprevistos, una línea de crédito puede ofrecer la flexibilidad que necesitas. Con una línea de crédito, puedes acceder a fondos adicionales sin necesidad de solicitar un nuevo préstamo, lo que te permite manejar mejor tu flujo de efectivo.

Es fundamental evaluar tu situación financiera y tus objetivos antes de tomar una decisión. Considera los costos asociados y no dudes en consultar con entidades como BBVA o Banco Sabadell para obtener más información sobre sus ofertas.

¿Cuándo considerar un préstamo personal?

Un préstamo personal es ideal en situaciones donde necesitas una cantidad específica de dinero y puedes planificar tus pagos. Algunas situaciones comunes en las que un préstamo personal puede ser útil incluyen:

- Consolidar deudas: Al unir varias deudas en un solo préstamo, puedes simplificar tus pagos y, en algunos casos, reducir tu tasa de interés.

- Financiar eventos importantes: Gastos como bodas o vacaciones pueden justificarse con un préstamo personal.

- Gastos médicos: Un préstamo puede ser una solución para pagar tratamientos médicos que no cubre el seguro.

Además, si tienes un buen historial crediticio, es probable que califiques para tasas de interés más bajas, lo cual es otra ventaja a considerar.

¿Cuándo considerar una línea de crédito?

Las líneas de crédito son particularmente útiles en situaciones donde la flexibilidad es clave. Puedes considerar una línea de crédito si:

- Necesitas cubrir gastos imprevistos: Emergencias financieras pueden surgir en cualquier momento, y una línea de crédito te ofrece acceso rápido a fondos.

- Tu flujo de efectivo es irregular: Si eres autónomo o tienes ingresos variables, una línea de crédito puede ayudarte a gestionar tus gastos mensuales sin comprometer tus finanzas.

- Buscas financiar proyectos a largo plazo: Puedes usar la línea de crédito según lo necesites, lo que puede ser útil para proyectos que requieren inversión gradual.

La clave es evaluar tu situación financiera y decidir cuál de las dos opciones se alinea mejor con tus necesidades.

Preguntas relacionadas sobre la diferencia entre préstamos personales y líneas de crédito

¿Cuál es la diferencia entre una línea de crédito y un préstamo?

La diferencia principal entre una línea de crédito y un préstamo radica en el acceso a los fondos. Un préstamo se otorga como una suma fija que debe ser reembolsada en cuotas fijas, mientras que una línea de crédito permite retirar fondos según sea necesario, pagando intereses solo sobre la cantidad utilizada. Esto hace que la línea de crédito sea más flexible para gastos imprevistos.

¿Qué son los préstamos personales?

Los préstamos personales son productos financieros que permiten a los consumidores solicitar una suma de dinero que deben devolver, generalmente en cuotas mensuales durante un período específico. Estos préstamos suelen tener tasas de interés fijas, lo que proporciona estabilidad en los pagos. Los préstamos personales pueden ser utilizados para una variedad de propósitos, desde la consolidación de deudas hasta la financiación de proyectos grandes.

¿Qué es una línea de crédito?

Una línea de crédito es un tipo de financiamiento que permite a los prestatarios acceder a un monto preestablecido de dinero, del cual solo pagan intereses sobre la cantidad que utilizan. A diferencia de un préstamo tradicional, los fondos pueden retirarse y reembolsarse de manera repetida, proporcionando flexibilidad financiera. Este tipo de financiamiento es ideal para manejar gastos fluctuantes o imprevistos.

¿Qué son las líneas de crédito personales?

Las líneas de crédito personales son un tipo específico de línea de crédito destinada a individuos. Este tipo de financiamiento permite a los usuarios acceder a fondos para uso personal, como cubrir gastos de emergencia o financiar proyectos personales. La capacidad de solicitar y reembolsar dinero de forma flexible es una de las principales ventajas de las líneas de crédito personales.